本例代码使用pandas计算布林带,实验性的功能,实际计算中还是使用talib库计算即可。

废话不多说,直接放代码

import pandas as pd

import numpy as np

import pandas_datareader.data as web

def boll_bands(data, ndays):

"""

计算布林带

:param data: 股票的df格式数据

:param ndays: 计算使用的简单移动均线周期

:return:

"""

ma = pd.Series(np.round(data['Close'].rolling(ndays).mean(), 2), name='MA%s'%ndays) # 计算nday均线

# pandas.std() 默认是除以n-1 的,即是无偏的,如果想和numpy.std() 一样有偏,需要加上参数ddof=0

# 此处添加ddof的原因是wind和yahoo的计算均采用的有偏值进行的计算

std = pd.Series(np.round(data['Close'].rolling(ndays).std(ddof=0), 2)) # 计算nday标准差,有偏

b1 = ma + (2 * std) # 此处的2就是Standard Deviations

B1 = pd.Series(b1, name='UpperBollingerBand')

data = data.join(ma) # 上边不写name 这里报错

data = data.join(B1)

b2 = ma - (2 * std)

B2 = pd.Series(b2, name='LowerBollingerBand')

data = data.join(B2)

return data

if __name__ == '__main__':

# pandas调用yahoo财经的股票数据,此处以纳斯达克指数为例计算

data = web.DataReader('^IXIC', data_source='yahoo', start='2/5/1971', end='1/14/2019')

data = pd.DataFrame(data) # 得到的数据中index直接就是Date

n = 50

NIFTY_BBANDS = boll_bands(data, n)

print(NIFTY_BBANDS.loc[:, ['LowerBollingerBand', 'UpperBollingerBand']])

print(NIFTY_BBANDS.columns)

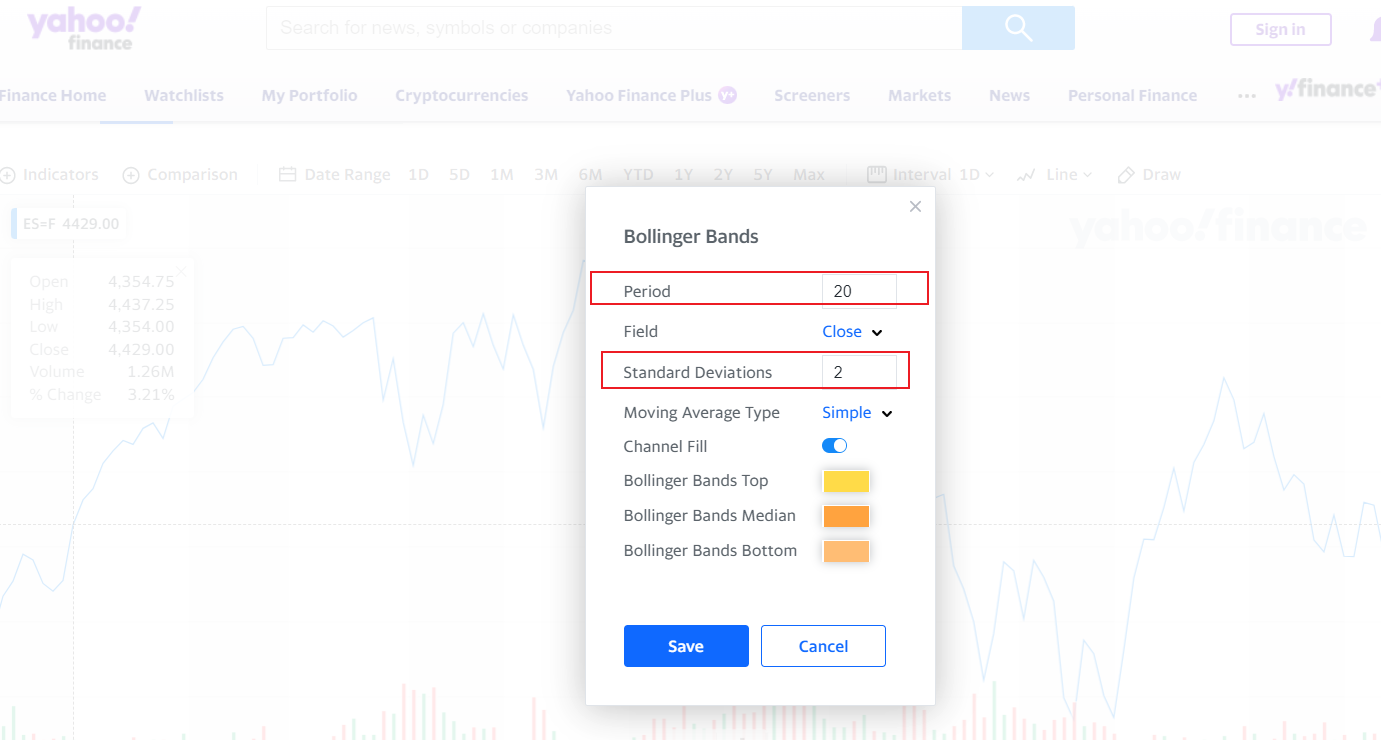

代码中参数与雅虎财经中的参数对比

图中的period就是代码中的ndays,Standard Deviations就是代码中的b1 = ma + (2 * std) 这里的2,2倍标准差